М. М. Туманова, главный юрисконсульт АО «Сибирский горно-металлургический альянс», ООО «Озерновский горно-металлургический комбинат»;

А. А. Фадеева, начальник департамента консолидированной отчетности ООО «Руссдрагмет»/HighlandGoldMiningLimited

Приобретение прав на земельный участок — неотъемлемая часть деятельности по разведке и добыче полезных ископаемых. Отношения в области недропользования, связанные с земельными участками, достаточно урегулированы природоресурсным законодательством, однако требуют детального обсуждения. В статье будут рассмотрены юридические аспекты оформления прав на земельные участки в связи с использованием недр и земель, а также вопросы учета аренды земли для целей недропользования.

Как установлено ч. 5 ст. 1 Закона «О недрах», отношения, связанные с использованием и охраной земель, водных объектов, растительного и животного мира, атмосферного воздуха, возникающие при пользовании недрами, регулируются соответствующим законодательством Российской Федерации и законодательством субъектов Российской Федерации.

Так, согласно ч. 1 ст. 3 Земельного кодекса Российской Федерации от 25.10.2001 № 136-ФЗ отношения по использованию и охране земель в Российской Федерации регулируются земельным законодательством.

В связи с этим действующее законодательство предусматривает дифференцированное правовое регулирование отношений, возникающих в связи с использованием недр и земель, которые регулируются законодательством о недрах и земельным законодательством соответственно.

При этом природоресурсное законодательство не предусматривает преимущественного права пользователя недр на получение в пользование земельного участка, расположенного над предоставленным ему горным отводом.

В частности, согласно ч. 1 ст. 25.1 Закона «О недрах» земельные участки, необходимые для ведения работ, связанных с пользованием недрами, предоставляются пользователям недр в соответствии с гражданским законодательством и земельным законодательством.

Вместе с тем п. 2.2 ст. 30 Земельного кодекса РФ закреплен порядок предоставления пользователю недр земельных участков, необходимых для ведения работ, связанных с пользованием недрами, из земель, находящихся в государственной или муниципальной собственности. Предоставление таких земельных участков в аренду осуществляется без проведения торгов (конкурсов, аукционов). При этом согласно ч. 6 ст. 11 Закона «О недрах» предоставление земельного участка для проведения работ, связанных с геологическим изучением и иным использованием недр, осуществляется в порядке, установленном законодательством Российской Федерации, после утверждения проекта проведения указанных работ.

Необходимо отметить, что действующее земельное законодательство не предусматривает запрета на предоставление земельных участков в пользование для иных целей (в том числе строи-тельства), расположенных над участками недр, распределенными в пользование, в случаях, когда права на такие земельные участки не оформлены в соответствии с действующим законодательством за соответствующим недропользователем.

При этом проектирование и строительство населенных пунктов, промышленных комплексов и других хозяйственных объектов на таких участках разрешаются только после получения заключения Роснедр или его территориального органа об отсутствии полезных ископаемых в недрах под участком предстоящей застройки.

Порядок получения соответствующих заключений и разрешений определяется административным регламентом предоставления Роснедрами государственной услуги по выдаче заключений об отсутствии полезных ископаемых в недрах под участком предстоящей застройки и разрешения на осуществление застройки площадей залегания полезных ископаемых, а также размещение в местах их залегания подземных сооружений, утвержденным приказом Минприроды России от 13.02.2013 № 53.

Для регистрации договора аренды нужны:

1) межевой план участка,

2) учетная запись в государственном лесном реестре,

3) представленный на государственную регистрацию договор аренды.

Межевание, разработка и представление проекта освоения лесов могут быть проведены после заключения договора аренды

Что касается арендной платы за земельные участки и порядка определения ее размера, то стоит отметить, что согласно п. 4 ст. 39.7 Земельного кодекса РФ размер арендной платы за земельные участки, находящиеся в государственной или муниципальной собственности и предоставленные для проведения работ, связанных с пользованием недрами, не может превышать размер арендной платы, рассчитанный для соответствующих целей в отношении земельных участков, находящихся в федеральной собственности.

Порядок расчета размера арендной платы за указанные земельные участки определяется Правительством РФ. Соответствующим актом является Постановление Правительства РФ от 16 июля 2009 г. № 582 «Об основных принципах определения арендной платы при аренде земельных участков, находящихся в государственной или муниципальной собственности, и о Правилах определения размера арендной платы, а также порядка, условий и сроков внесения арендной платы за земли, находящиеся в собственности Российской Федерации».

На срок заключения договора аренды земельных участков для недропользования подпунктом 10 п. 8 ст. 39.8 Земельного кодекса РФ однозначно определено, что договор аренды земельного участка, находящегося в государственной или муниципальной собственности, заключается на срок, превышающий не более чем на два года срок действия лицензии на пользование недрами, в случае предоставления земельного участка для проведения работ, связанных с пользованием недрами. Таким образом, срок договора аренды земельного участка зависит теперь от срока действия лицензии и никак не может быть меньше его

Основным вопросом является процесс заключения договора аренды земельного участка для проведения работ, связанных с геологическим изучением и иными видами пользования недр.

Государственная регистрация договора аренды может быть осуществлена только после присвоения кадастрового номера сформированному для предоставления в аренду лесному участку и государственной регистрации права собственности РФ на вновь образованные земельные участки.

Для регистрации нужен план участка, учетная запись в государственном лесном реестре, представленный на государственную регистрацию договор аренды, который содержит необходимые данные, позволяющие определенно установить лесной участок, подлежащий передаче в аренду.

Законом о госрегистрации не предусмотрены основания для приостановления государственной регистрации прав на земельные участки в связи с отсутствием в ЕГРН сведений о координатах характерных точек их границ.

Действующее законодательство также не содержит ограничения на совершение сделок с земельными участками, сведения о которых содержатся в ЕГРН, но границы которых не установлены в соответствии с требованиями земельного законодательства.

При этом ни Законом о госрегистрации, ни иными нормативными правовыми актами не установлена обязанность правообладателей земельных участков обеспечить до определенной даты уточнение местоположения границ земельных участков и внесение таких сведений в ЕГРН. В связи с этим межевание осуществляется по усмотрению правообладателей таких земельных участков и сроками не ограничивается.

Что касается проекта освоения лесов, то после заключения договора аренды лесного участка арендатор лесного участка, в частности, обязан разработать и представить арендодателю:

— проект освоения лесов с положительным заключением государственной или муниципальной экспертизы (ст. 88, 89 Лесного кодекса РФ, приказ Минприроды России от 26.09.2016 № 496 «Об утверждении порядка государственной или муниципальной экспертизы проекта освоения лесов»);

— ежегодно представлять в органы государственной власти или органы местного самоуправления лесную декларацию — заявление об использовании лесов в соответствии с проектом освоения лесов (ст. 26 Лесного кодекса РФ, приказ Минприроды России от 16.01.2015 № 17 «Об утверждении формы лесной декларации, порядка ее заполнения и подачи, требований к формату лесной декларации в электронной форме»).

Таким образом, для регистрации договора аренды нужны:

1) межевой план участка,

2) учетная запись в государственном лесном реестре,

3) представленный на государственную регистрацию договор аренды.

Межевание, разработка и представление проекта освоения лесов могут быть проведены после заключения договора аренды.

Стоит обратить внимание также, что на срок заключения договора аренды земельных участков для недропользования подпунктом 10 п. 8 ст. 39.8 Земельного кодекса РФ однозначно определено, что договор аренды земельного участка, находящегося в государственной или муниципальной собственности, заключается на срок, превышающий не более чем на два года срок действия лицензии на пользование недрами, в случае предоставления земельного участка для проведения работ, связанных с пользованием недрами. Таким образом, срок договора аренды земельного участка зависит теперь от срока действия лицензии и никак не может быть меньше его.

Если же видом пользования недрами является осуществление геологического изучения недр, то в этом случае использование земель или земельных участков, находящихся в государственной или муниципальной собственности, за исключением земельных участков, предоставленных гражданам или юридическим лицам, может осуществляться вообще без предоставления земельных участков и установления сервитута (подп. 4 п. 1 ст. 39.33 ЗК). Использование земель или земельных участков, находящихся в государственной или муниципальной собственности, с указанной целью осуществляется тогда на основании разрешений уполномоченного органа (п. 2 ст. 39.33 ЗК).

Основные принципы учета аренды

С 1 января 2019 года учет аренды по международным стандартам финансовой отчетности (МСФО) регулируется стандартом МСФО (IFRS) № 16 «Аренда». Новый стандарт внес существенные изменения в правила учета аренды (преимущественно для арендатора), и поэтому многие компании заранее запустили проект по переходу на новые требования. Но, несмотря на активную проработку переходных положений, зачастую с привлечением консультантов и аудиторов, компании столкнулись с рядом вопросов, требующих применения профессионального суждения, например:

• определение аренды и выделение совокупности договоров, содержащих компонент и признаки аренды;

• определение срока аренды, процентной ставки, заложенной в договоре аренды, или ставки привлечения арендатором дополнительных заемных средств;

• возможность применить исключения практического характера, предлагаемые стандартом;

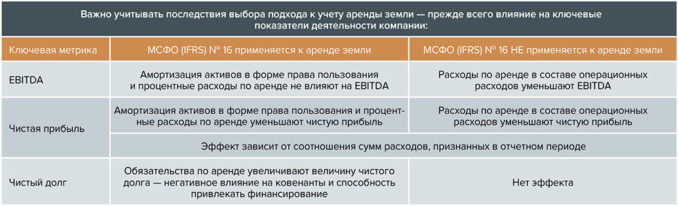

• пересмотр ключевых метрик под влиянием изменений в учете аренды.

Вспомним основные положения МСФО (IFRS) № 16 и ключевые изменения по сравнению со стандартом, ранее регулировавшим учет аренды, — МСФО (IAS) № 17 — и разъяснениями КРМФО (IFRIC) № 4 «Определение наличия в соглашении признаков договора аренды», ПКР (SIC) № 15 «Операционная аренда — стимулы» и ПКР (SIC) № 27 «Определение сущности операций, имеющих юридическую форму аренды».

Прежде всего, в соответствии с требованиями МСФО (IFRS) № 16 для арендатора прекращается разграничение операционной и финансовой аренды, и все договоры теперь представляют собой по сути финансовую аренду. Договор в целом или его отдельные компоненты являются договором аренды, если по его условиям передается право контролировать использование идентифицированного актива в течение определенного периода в обмен на возмещение. В соответствии с МСФО (IAS) № 17 арендные платежи по операционной аренде отражались в отчете о прибылях и убытках в составе операционных расходов, но с вступлением в силу нового стандарта такой порядок учета применим только в исключительных случаях:

• арендатор может не применять требования нового стандарта в отношении краткосрочной аренды (менее одного года без опциона на приобретение арендованного объекта);

• арендатор может продолжать учитывать платежи по аренде, в которой базовый актив имеет низкую стоимость (исходя из оценки, как если бы актив был новым) и не предоставляется в субаренду, в составе расходов.

По другим договорам аренды (или их компонентам, представляющим собой аренду) после анализа в соответствии с требованиями МСФО (IFRS) № 16 в отчете о финансовом положении у арендатора, как правило, появляются обязательство по аренде и актив в форме права пользования.

Первоначальная оценка обязательства по аренде рассчитывается как приведенная стоимость арендных платежей, не осуществленных на дату начала аренды. Арендные платежи дисконтируются либо с применением процентной ставки, заложенной в договоре аренды (если такую ставку можно легко определить), либо с применением ставки привлечения арендатором дополнительных заемных средств. Арендные платежи, которые включаются в оценку обязательства по аренде, могут быть: фиксированными, фиксированными по существу (например, если они зависят от подтверждения возможности эксплуатации актива) или переменными (зависящими от индекса, базовой процентной ставки, рыночных цен и т. п.).

Первоначальная стоимость актива в форме права пользования включает в себя: первоначальную оценку обязательства по аренде; арендные платежи на дату начала аренды или до нее (кроме полученных стимулирующих платежей по аренде); первоначальные прямые затраты, понесенные арендатором, и оценку затрат, которые арендатор понесет при демонтаже и перемещении базового актива либо восстановлении (рекультивации) участка земли, на котором расположен базовый актив.

В дальнейшем актив в форме права пользования в зависимости от выбора учетной политики либо амортизируется, тестируется на обесценение и корректируется на сумму переоценки обязательства по аренде, либо на каждую отчетную дату переоценивается по справедливой стоимости. Что касается обязательства по аренде, то оно увеличивается на сумму начисленных процентов, уменьшается на величину уплаченных арендных платежей, а также корректируется в случае изменений условий аренды или пересмотра арендных платежей.

Для компаний добывающей отрасли наибольший интерес с практической точки зрения представляет исключение из сферы применения стандарта МСФО (IFRS) № 16 (п. 3(а)), которое говорит о том, что стандарт неприменим в отношении договоров аренды, относящихся к разведке или использованию полезных ископаемых, нефти, природного газа и аналогичных невозобновляемых ресурсов. Это исключение предоставляет компаниям возможность выбрать подход к учету аренды земли для целей недропользования: можно продолжать учитывать аренду земельных участков как раньше, в составе операционных расходов по мере их понесения, а можно поставить аренду земли на баланс, полностью или частично

Следует отметить, что аналогичные изменения порядка учета аренды будут применимы и для бухгалтерского учета с вступлением в силу Федерального стандарта бухгалтерского учета (ФСБУ) 25/2018 «Бухгалтерский учет аренды», а именно начиная с бухгалтерской (финансовой) отчетности за 2022 год.

Особенности учета аренды земли для целей недропользования

Для компаний добывающей отрасли наибольший интерес с практической точки зрения представляет исключение из сферы применения стандарта МСФО (IFRS) № 16 (п. 3(а)), которое говорит о том, что стандарт неприменим в отношении договоров аренды, относящихся к разведке или использованию полезных ископаемых, нефти, природного газа и аналогичных невозобновляемых ресурсов. Это исключение предоставляет компаниям возможность выбрать подход к учету аренды земли для целей недропользования: можно продолжать учитывать аренду земельных участков как раньше, в составе операционных расходов по мере их понесения, а можно поставить аренду земли на баланс, полностью или частично. Рассмотрим на примерах.

Пример 1. Компания А получила лицензию на право пользования недрами на участке земли Х сроком на 20 лет. Компания А платит ежегодные взносы в пользу государства за разрешение добывать полезные ископаемые на данном земельном участке.

Пример 2. Для того чтобы добывать полезные ископаемые на участке земли Х, компания А также приобретает право доступа к этому земельному участку — заключает с государством договор аренды земли.

Пример 3. Для осуществления добычи полезных ископаемых на участке земли Х компания А берет в аренду буровую технику. При этом данная техника будет использоваться исключительно для добычи полезных ископаемых на участке земли Х в течение всего срока аренды.

Вопрос заключается в том, в каких ситуациях возможно применить исключение из сферы применения МСФО (IFRS) № 16: во всех трех примерах, в некоторых или ни в одном? МСФО (IFRS) № 16 не содержит четких указаний на этот счет.

Если изменения кадастровой стоимости земли не привязаны к изменению рыночных арендных ставок (а часто это так, и кадастровая стоимость не отражает фактическую рыночную стоимость земли), то такие арендные платежи не попадают в расчет обязательства по аренде и признаются в качестве расходов в том периоде, в котором наступает событие, приводящее к осуществлению таких платежей

«Широкая» трактовка позволяет исключить все три примера из сферы применения стандарта и учитывать все арендные платежи в составе операционных расходов, включая аренду техники. Основание — вся перечисленная аренда необходима для осуществления разведки или использования полезных ископаемых.

«Узкая» трактовка положения стандарта говорит о том, что только аренда, которая дает компании непосредственное право (разрешение, лицензию) на разведку или использование полезных ископаемых, может учитываться по-старому — в данном случае это пример 1.

Самая распространенная позиция — исключать из сферы применения стандарта и право недропользования, и аренду земельного участка, на котором будет осуществляться деятельность по разведке или использованию полезных ископаемых. Эта точка зрения подкрепляется и общепринятыми принципами бухгалтерского учета США (USGAAP): аренда оборудования для разведки и добычи природных ресурсов должна учитываться в соответствии с общими критериями и правилами учета аренды, а вот права на разведку и добычу природных ресурсов и права на использование земли, в которой содержатся эти природные ресурсы, исключаются из области применения стандарта Leases (Topic 842). Основание для такого суждения — понимание, что ценность данного земельного участка заключается как раз в полезных ископаемых, которые содержатся в недрах. При этом под исключение подпадает аренда земли не только на стадии геологоразведки, но и на следующих этапах: разработка и строительство, добыча и переработка.

На практике могут встречаться ситуации, когда на участке земли, арендуемом по договору, располагается (или будет располагаться) не только промышленная площадка, но и, например, офисное здание управляющей компании. В этом случае договор аренды земли нужно разделить на компоненты: аренда участка земли, расположенного под административным зданием, и аренда участка земли под производственной базой. Соответственно, арендные платежи необходимо распределить пропорционально этим компонентам. Аренда участка земли под административным зданием не подпадает под исключение из сферы применения МСФО (IFRS) № 16 и будет учитываться отдельно от аренды земли под промышленной площадкой. Если административное здание также находится в аренде, то важно при этом не «задвоить» стоимость аренды земли под офисным зданием: в составе справедливой стоимости актива в форме права пользования зданием и в качестве отдельного актива в форме права пользования землей.

Еще одна возможность избежать постановки на баланс актива и обязательства, связанных с арендой земли, — это привязка арендных платежей по договорам аренды земельных участков к кадастровой стоимости земли. Если изменения кадастровой стоимости земли не привязаны к изменению рыночных арендных ставок (а часто это так и кадастровая стоимость не отражает фактическую рыночную стоимость земли), то такие арендные платежи не попадают в расчет обязательства по аренде и признаются в качестве расходов в том периоде, в котором наступает событие, приводящее к осуществлению таких платежей.

В отчете о движении денежных средств при применении МСФО (IFRS) № 16 платежи переместятся из операционной деятельности (выплаты по операционной аренде) в финансовую (выплаты основной суммы обязательства по аренде и процентов). Денежная составляющая договора аренды (то есть сами платежи) остается неизменной при любом подходе, поэтому иного влияния на отчет о движении денежных средств не будет.

Также стоит оценить дополнительные временные затраты, связанные как с первоначальным анализом договоров аренды земельных участков (а их может быть достаточно много), так и с дальнейшим отслеживанием изменения их условий или появления новых соглашений.

На практике многие крупные компании применяют исключение из сферы применения МСФО (IFRS) № 16 в отношении аренды земельных участков для целей недропользования. Например, в консолидированной отчетности группы PolymetalInternationalplc за шесть месяцев, закончившихся 30 июня 2019 года1, указано: «Группа определила, что соглашения с муниципалитетами об аренде земельных участков с целью ведения горнодобывающих и геологоразведочных работ не попадают под действие стандарта МСФО 16».

Похожие формулировки содержатся в отчетности ПАО «Полюс» за три и шесть месяцев, закончившихся 30 июня 2019 года2: «Группа исключила следующие договоры аренды из оценки обязательств по аренде и продолжает учитывать арендные платежи по таким договорам в качестве расходов: договоры с переменными арендными платежами, которые не зависят от индексов или ставок; договоры аренды, которые относятся к разведке или использованию полезных ископаемых и прочих невозобновляемых ресурсов». В примечании о будущих обязательствах содержится дополнительная информация о сроках договоров операционной аренды земельных участков, а также будущих минимальных платежах по нерасторгаемым договорам операционной аренды, не учитываемым в соответствии с МСФО (IFRS) № 16.

Некоторые компании применили более узкую трактовку исключения из сферы применения МСФО (IFRS) № 16, но тем не менее не стали признавать всю аренду земли на балансе. К примеру, в промежуточной сокращенной консолидированной финансовой отчетности ГМК «Норильский никель» за шесть месяцев, закончившихся 30 июня 2019 года3, сказано: «Арендный платеж по договорам аренды земельных участков признается переменным арендным платежом, если рассчитывается от кадастровой стоимости, изменения которой не зависят от изменения рыночных арендных ставок. Группа признает переменные арендные платежи в качестве расходов в периоде, в котором наступает событие, приводящее к осуществлению таких платежей».

Таким же путем пошла группа «Татнефть»4: «Группа арендует нефтесервисное оборудование, используемое в добыче нефти, земельные участки, железнодорожные цистерны и другие активы. Некоторые договоры об оказании услуг или о выполнении работ включают компоненты аренды тяжелой и специальной техники, используемой в добыче нефти, бурового оборудования, трубопровода. Платежи за аренду тяжелой и специальной техники, используемой в нефтедобыче, бурового оборудования, трубопроводов, земельных участков и железнодорожных цистерн представляют собой переменные платежи, не зависящие от индекса или ставки, и, таким образом, включаются в состав прибыли или убытка периода, в котором платеж был осуществлен».